Por Julio Sánchez Onofre

Investing.com – En Citi Research han palomeado con una recomendación de “Compra” a Fibra Mty (BMV:FMTY14), dedicada a la operación de un fideicomiso de inversión en bienes raíces comerciales. Uno de los atractivos, según los analistas, es que el 48% de sus ingresos provienen de la región de Monterrey, Nuevo León, zona donde más ha detonado el nearshoring con casos emblemáticos como el de la Megaplanta de Tesla (NASDAQ:TSLA), confirmada a inicios de marzo por Elon Musk.

Los analistas son optimistas pues, históricamente, las rentas de FMTY14 han superado la inflación 431 puntos base (pb).

“Esperamos que este desempeño superior continúe a medida que las economías de aglomeración continúan desarrollándose, a raíz de la inversión masiva de 10,000 millones de dólares (mdd) de Tesla en la región. Se estima que cada 1,000 mdd invertidos en fábricas automotrices mexicanas pueden generar entre 5 y 10 millones de pies cuadrados de demanda logística local”, comentaron los analistas de Citi.

Te puede interesar: Primera caída de depósitos bancarios EE.UU. en 4 semanas, ¿qué significa?

La compañía además ha comprado recientemente el portafolio “Zeus” que incrementó su utilidad operativa neta (NOI) en 80%. También ha establecido un objetivo de uso de recursos de 15,000 millones de pesos adicionales en fusiones y adquisiciones para 2026.

Utilizando los datos exclusivos de InvestingPro, te mostramos algunas métricas clave sobre FMTY14. ¡Desbloquea todos los datos! Haz clic aquí para iniciar tu prueba gratuita de InvestingPro.

¿Es momento de comprar?

Los analistas de Citi han marcado un precio objetivo de 16 pesos para FMTY14. De acuerdo con los datos exclusivos de InvestingPro, el precio de Citi se ubicaría en la parte más alta del rango otorgado por los analistas, quienes dan un precio objetivo medio de 14.95 pesos.

A media jornada de este lunes, FMTY14 cotizaba en 11.83 pesos, registrando un avance diario de 1.28%. Con este valor, los valores de este fideicomiso aún tienen una oportunidad alcista de más de 20% si se considera el precio objetivo medio de los analistas.

En tanto, el valor razonable de InvestingPro, basado en 5 modelos financieros, lo coloca en 11.06 pesos, lo que indicaría un sobreprecio actual de 6.5%.

Fuente: InvestingPro

InvestingPro destaca puntos a favor de FMTY14, incluyendo un aumento constante en beneficio por acción, el pago importante de dividendos, y con un índice de fuerza relativa (RSI) indicando que se encuentra en territorio de sobreventa. Además, los analistas están optimistas sobre su rentabilidad para este año.

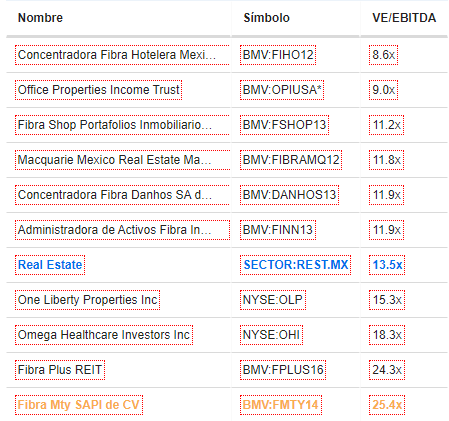

Sin embargo, la califica como un valor de Riesgo Medio, presentando una negociación con un ratio elevado de valoración del EBITDA (VE/EBITDA) que, en los últimos 12 meses, se ha ubicado en 25.4x. Cabe mencionar que un VE/EBITDA elevado puede ser indicador de una sobrevaloración de la empresa.

En un vistazo, InvestingPro nos muestra que el múltiplo de FMTY14 se encuentra por encima de otros fideicomisos, así como del promedio de bienes raíces, de 13.5x.

Fuente: InvestingPro

Vale la pena mencionar que, en el último año, FMTY14 ha mostrado un rendimiento positivo en su valor, de alrededor de 8.5%, extendiéndose hasta el 51% en los últimos cinco años, y superando el 96.3% desde su Oferta Pública Inicial, en noviembre de 2014.

Fuente: InvestingPro

Pros y contras

Los analistas de Citi destacan que FMTY14 cotiza a una tasa de capitalización del 8.5% para 2024, estando en línea con sus pares, y con un rendimiento por dividendo del 9.0% para 2024 superando el promedio del sector, del 7.6%.

Sin embargo, los riesgos incluyen no ser un desarrollador y tener que pagar tasas de capitalización bajas.

“FMTY14 ha sido un comprador, casi nunca ha participado en el desarrollo. Vemos que los bienes raíces industriales en México en este punto son más una jugada de crecimiento que de rendimiento, y las empresas con más capacidades de desarrollo (típicamente estructuras C-corps no FIBRA) tienen mucho que ganar. Por lo tanto, el riesgo sería que para que FMTY14 crezca, tendría que pagar tasas de capitalización bajas”, dijeron los analistas.

Esta publicación apareció primero en